")

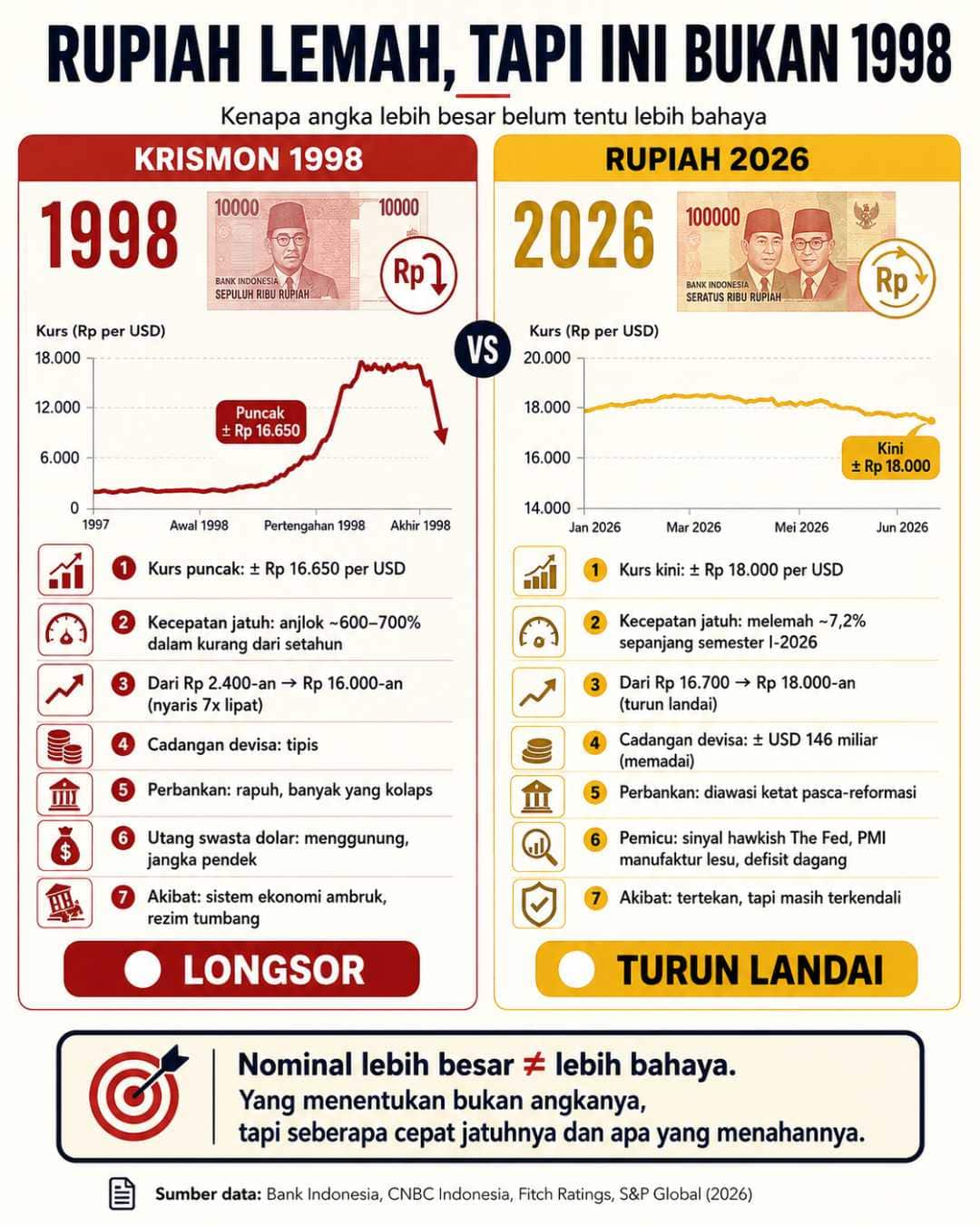

Krismon 1998 adalah tersedak. Rupiah 2026 masih bernapas, meski agak sesak.

Bantalan yang Dulu Tak Ada

Perbedaan paling mendasar ada di fondasi ekonominya.

Pada 1997–98, Indonesia punya kombinasi maut: utang luar negeri swasta jangka pendek yang menggunung, sistem perbankan rapuh, dan cadangan devisa yang tipis. Ketika rupiah jatuh, beban utang dolar perusahaan meledak, bank-bank kolaps, dan negara tak punya amunisi untuk melawan.

Kondisi hari ini berbeda. Cadangan devisa Indonesia masih berada di level memadai, tercatat sekitar 146 miliar dolar AS pada akhir April 2026. Ini bantalan yang memberi Bank Indonesia ruang untuk masuk ke pasar dan meredam gejolak.

Sistem perbankan pun jauh lebih diawasi ketat pasca-reformasi. Pelajaran pahit 1998 melahirkan lembaga pengawas dan aturan main yang dulu tak ada.

Lalu Apa yang Sebenarnya Terjadi Sekarang?

Pelemahan rupiah 2026 lebih banyak didorong faktor dari luar ketimbang keruntuhan dari dalam.

Bank Indonesia menunjuk sinyal hawkish dari pejabat The Fed sebagai salah satu biang kerok. Ketika ada isyarat suku bunga AS tak lagi turun bahkan berpotensi naik, indeks dolar melonjak ke level tertinggi dalam setahun. Dolar menguat, hampir semua mata uang Asia ikut tertekan.

Dari dalam negeri, ada tekanan lain. Data PMI manufaktur Indonesia terkoreksi ke level 46,9 pada Juni 2026, sinyal bahwa sektor pabrik sedang lesu. Permintaan barang manufaktur turun, pesanan baru melemah.

Ditambah lagi, Indonesia sempat mencatat defisit perdagangan pertama sejak 2020. Ekspor melemah sementara impor tetap tinggi. Ini yang bikin permintaan dolar di dalam negeri terus terjaga.

Bukan Berarti Aman Sepenuhnya

Meski analoginya dengan 1998 terlalu berlebihan, bukan berarti lampu semua hijau.

Fitch Ratings sempat mengingatkan bahwa penurunan cadangan devisa yang berkepanjangan bisa menekan profil kredit Indonesia. Cadangan devisa memang sempat turun beberapa bulan berturut-turut sebelum naik tipis lagi di Juni.

Sejumlah ekonom juga mewanti-wanti soal potensi melebarnya defisit transaksi berjalan. Jika ekspor terus tertekan sementara pemerintah menggenjot pertumbuhan lewat impor, tekanan terhadap rupiah bisa berlanjut.